06 nguyên tắc vàng kê khai bổ sung điều chỉnh thuế GTGT

Hồ sơ kê khai bổ sung điều chỉnh thuế GTGT được nộp cho cơ quan thuế vào bất cứ ngày làm việc nào, không phụ thuộc vào thời hạn nộp hồ sơ khai thuế của lần tiếp theo, nhưng phải trước khi cơ quan thuế thanh, kiểm tra thuế.

Trong công tác kế toán, việc sai sót trong kê khai thuế Giá trị gia tăng, là điều không thể tránh khỏi. Và có rất nhiều kế toán lúng túng trong việc kê khai bổ sung điều chỉnh thuế GTGT, nhất là các bạn kế toán viên mới ra trường kinh nghiệm còn non trẻ. Luật Hoàng Anh xin hướng dẫn 6 nguyên tắc kê khai bổ sung điều chỉnh thuế GTGT mới nhất cho các bạn!

1. Sai đâu sửa đó

Sai ở tháng nào (quý nào) thì quay lại đúng tháng đó (quý đó) kê khai bổ sung. Sai ở chỉ tiêu nào, tìm đến đúng chỉ tiêu đó, và sửa chỉ tiêu đó về số liệu đúng.

(Nếu tháng đó trong phần mềm HTKK chưa có số liệu, các bạn sẽ phải nhập lại số liệu vào HTKK bằng cách, tìm lại bản gốc của kỳ sai sót => Mở HTKK => chọn tờ khai thuế GTGT => chọn tháng (quý) sai sót => Tờ khai lần đầu (không chọn phụ lục) => nhập lại số liệu từ bản tờ khai gốc vào HTKK =>Ghi =>Đóng). Sau đó mới thực hiện được Khai bổ sung.

2. Không phải cứ khai bổ sung là bị phạt

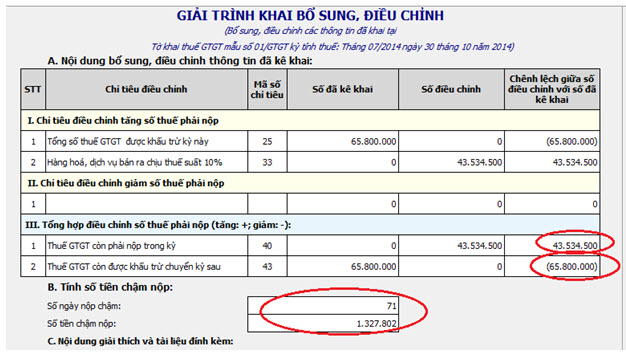

Chỉ những sai sót làm tăng số thuế phải nộp mới bị phạt chậm nộp.

3. Không phải cứ khai bổ sung là điều chỉnh vào chỉ tiêu 37, 38

Chỉ những sai sót làm ảnh hưởng đến số thuế VAT được khấu trừ mới điều chỉnh vào chỉ tiêu 37, hoặc 38 tại tờ khai thuế GTGT của kỳ hiện tại (kỳ khai thuế bạn phát hiện ra sai sót)

4. Không phải cứ quên không kê khai là khai bổ sung

Bạn chỉ phải khai bổ sung khi quên không kê khai hóa đơn đầu ra. Còn nếu quên không kê khai hóa đơn đầu vào, bạn có thể khai trực tiếp vào kỳ hiện tại, và không bị khống chế thời hạn kê khai.

5. Lấy số liệu kỳ kê khai tiếp theo tại số liệu của tờ khai bổ sung

Giả sử quý 1/2015, bạn có số thuế GTGT còn được khấu trừ chuyển kỳ sau là 100tr.

Nhưng bạn đã khai sai, và bạn đã làm tờ khai bổ sung lần 1 vào ngày 20/05. Số thuế còn được khấu trừ chuyển kỳ sau là 80tr, giảm 20tr so với lần đầu. Tại kỳ kê khai thuế quý 2/2015, chỉ tiêu 22 bạn điền số liệu là 80tr (số liệu của tờ khai bổ sung lần 1 chuyển sang chứ không phải số liệu của tờ khai lần đầu chuyển sang). Trong trường hợp này, số liệu tại chỉ tiêu 22 tại kỳ khai thuế quý 2/2015 vẫn phải là 100tr (Số thuế còn được khấu trừ kỳ trước chuyển sang tại tờ khai lần đầu), và phần khai chênh lên là 20tr, bạn điều chỉnh vào chỉ tiêu 37 của quý 2/2015.

6. Ghi phần lý do tại bảng khai bổ sung

Nhớ ghi cả phần lý do dẫn tới kê khai sai tại phần giải trình khai bổ sung, điều chỉnh nữa nhé các bạn, để nắm được là tại sao lại làm tờ khai bổ sung này.